Jaime Otero-Injoque

Odontomarketing

Whatsapp

Introducción

Los dentistas son mayoritariamente competentes para examinar, diagnosticar y tratar a sus pacientes de las diferentes alteraciones y enfermedades bucales y también, para el uso de una amplia gama de instrumentos, equipos, materiales, etc. que surgen del avance constante de la tecnología y la ciencia dental. Sin embargo, la mayoría carece de la suficiente formación en las distintas áreas de la gestión empresarial y ello, contrarresta la sostenibilidad de su ejercicio profesional y la propia prosperidad personal y profesional.

De dicho modo, en el terreno financiero los odontólogos enfrentan el gran desafío de optimizar su labor obteniendo ganancias, de modo tal que los ingresos generados por la atención odontológica que realizan, superen los respectivos egresos. Un nivel suficiente de utilidad aumenta la sostenibilidad de la empresa dental y por ello, sustenta su calidad de vida. En simultáneo, solo si se cuenta con un modelo de trabajo que genere una diferencia positiva entre los ingresos y los egresos totales, se podrá, por ejemplo:

- cumplir los requisitos, expectativas, deseos y necesidades de los pacientes

- asegurar el cumplimiento de los criterios que exige la normatividad y reguladores

- adquirir oportuna y suficientemente los insumos requeridos

- cubrir con suficiencia las remuneraciones, derechos laborales, autoempleos y terceros

- mantener convenientemente el local, equipos, instrumental, mobiliario, documentos, etc.

- responder con solvencia a contingencias

- fortalecer el futuro crecimiento empresarial

- recuperar la inversión efectuada

- alcanzar niveles atractivos de rentabilidad

Siendo tan relevante el tema, en el presente artículo se entregarán conceptos, herramientas y técnicas para gestionar esta importante variable de la empresa odontológica.

También te puede interesar:

DIPLOMADO INTERNACIONAL DIRECTIVO 2025

Mejoro mi lado empresarial – CURSO AVANZADO ONLINE

(Zoom, Classroom y Whatsapp) INICIO: 18 de marzo 2025

Definición de utilidad

El término utilidad proviene del latín «utilitas» y se refiere a la cualidad o capacidad de ser usado y de servir, de ser útil. Tiene como sinónimos principales: ganancia, beneficio o superávit.

En general, se aplica a cualquier tipo de ganancia (dinero, impacto social, etc.), aunque se le asocia mayormente a la ganancia financiera. En ese terreno, diferentes disciplinas, como la economía, las finanzas, la contabilidad, la tributación, etc., plantean matices diferenciales en cuanto a sus definiciones, criterios y herramientas para gestionar la utilidad.

De modo básico, se entiende que la UTILIDAD de una empresa dental es la diferencia entre la suma total de los ingresos y el monto total de los egresos correspondientes a un determinado período de tiempo. Aunque se puede calcular para cualquier plazo, es muy usual gestionarla en el contexto mensual. Entonces, la utilidad es el beneficio que se obtiene después de restar todos los egresos de los ingresos totales y se constituye como una de las variables básicas para medir y gestionar el resultado financiero de la práctica dental.

Cálculo de utilidad:

| Utilidad = Ingresos – Egresos |

Ejemplo: en enero, una clínica dental tiene ingresos por $20,000 y egresos por $15,000, obteniendo una utilidad de $5,000.

Complejidad del concepto utilidad

La aplicación de dicha fórmula, aparentemente básica y fácil, sin duda implica una serie amplia de consideraciones, sobre las que trataremos en los siguientes párrafos: lo que no es utilidad y la influencia del factor tiempo en la utilidad.

Lo que no es utilidad

Primero, profundizaremos en el tema revisando algunas otras variables financieras de la empresa dental, que eventualmente podrían generar confusión.

UTILIDAD NO ES INGRESOS: Los ingresos son el dinero que la empresa recibe por sus actividades y son base para el cálculo de la utilidad. Los ingresos no representan los beneficios en sí, para calcular la utilidad, se descuentan los egresos de dichos ingresos.

UTILIDAD NO ES MARGEN DE CONTRIBUCIÓN A LA UTILIDAD: El margen de contribución a la utilidad (o margen de contribución), más bien, implica un enfoque más preciso en el terreno del análisis de los ingresos y egresos (costos) vinculados a cada producto o servicio particular que la empresa dental gestiona. Indica el aporte de cada venta a la utilidad, pero no es el beneficio final acumulado que se obtiene en el período de análisis. Por ejemplo y de modo simplificado, si un procedimiento dental genera ingresos de $100 y tiene costos totales de $40, su margen de contribución es de $60. Típicamente, se expresa en porcentaje.

UTILIDAD NO ES RENTABILIDAD: La rentabilidad no es la ganancia, si no que se refiere a la relación porcentual existente entre la utilidad obtenida (típicamente, al cierre de cada año) y la valorización actualizada de los activos (recursos) de la empresa, o la inversión total realizada. La rentabilidad mide la eficiencia que tiene la empresa dental para generar utilidad, en relación con los recursos invertidos y es un parámetro básico a monitorear en cualquier empresa que respete sus intereses de inversionista. La relevancia práctica de la rentabilidad se sostiene en la determinación de cuánto hubo que invertir para alcanzar una determinada utilidad: Por citar un ejemplo simple para explicar el tema: no es igual ganar $ 100,000 en un año, habiendo invertido 30,000, que habiendo invertido $ 500,000 o $2´000,000. A continuación, planteamos el siguiente ejemplo práctico sobre el cálculo de la rentabilidad en la empresa dental: Si una clínica odontológica invierte $100,000 y obtiene una utilidad de $10,000 al cierre de su primer año, su rentabilidad fue del 10%. Con frecuencia, se considera como parámetro mínimo obtener una rentabilidad anual superior al doble o el triple de lo que podríamos conseguir en el mercado financiero, si depositáramos el dinero en vez de invertirlo en la empresa dental.

UTILIDAD NO ES LIQUIDEZ: La liquidez, más bien, es la capacidad de una empresa dental de cumplir con sus obligaciones financieras en el corto plazo, como: pago a proveedores, alquiler o sueldos, por ejemplo. No mide directamente la utilidad, si no más bien la disponibilidad de efectivo o dinero circulante con el que se cuenta para para funcionar. De hecho, tener liquidez es crucial para operar y generar beneficios… pero son dos conceptos distintos. Por ejemplo: un consultorio odontológico atraviesa una etapa de liquidez adecuada porque tiene $5,000 en caja y debe pagar un total de $1,000 en los próximos 45 días. Típicamente, el consultorio dental goza de altos niveles de liquidez, ya que en la mayoría de los casos, los pacientes suelen abonar según el avance del tratamiento, incluso por adelantado. Más bien, le resta liquidez a la empresa dental, por ejemplo: cobrar con tarjeta de crédito o pasarela de pagos que tarde algunos días en transferirnos a nuestra cuenta el dinero que se cobró previamente, o mantener un convenio o alianza con algún grupo humano que se diseñe bajo la modalidad de avanzar el tratamiento al paciente a pesar de cobrar a fin de mes. El hecho de que una estrategia reduzca la liquidez, no implica que se deba descartar de plano, ni que ello imposibilite su aplicación. Pueden haber «negocios» con muy buena utilidad (y por lo tanto, con buen potencial de rentabilidad), pero que no necesariamente ofrezcan liquidez: generan más ingresos que egresos, pero el flujo del dinero en el tiempo ocasiona que cobremos una parte (o todo) posteriormente a trabajar, lo que puede ser práctica común en muchos otros mercados o rubros. En dicho terreno, de ser el caso que gestionemos un sistema financiero con baja liquidez, el reto es garantizar que el capital de trabajo, la capacidad de endeudamiento o el respaldo – inteligencia de negocio necesarios para operar con eficiencia y seguridad, incluso cobrando aplazado.

UTILIDAD NO ES «AUTOENGAÑO»: Mientras que en la lista de los egresos que manejemos mensualmente en la empresa dental (el presupuesto), no estén todos y cada uno de los rubros y componentes que se deberían considerar para trabajar «bien» y/o, en la medida en la que no logremos consistencia en la gestión de la influencia del factor tiempo en el flujo de dinero mensual, la utilidad podría llegar a ser una cifra engañosa.

Para explicar mejor, pensemos en los siguientes casos:

«Un dentista que trabajando sin las licencias que debería tener, sin pagar los impuestos que debería pagar, o sin cumplir con los compromisos que debería asumir con sus trabajadores de acuerdo a la legislación laboral, etc. considera que tiene una utilidad de $ 1000 promedio al mes, cuando cubrir con las mencionadas falencias normativas costaría mucho más que su «utilidad ficticia». Es decir, una gestión real de la utilidad, debería considerar todos los egresos para sostener la empresa.

«Una empresa dental familiar, que considera que tiene una buena utilidad, pero que, en paralelo, no logra ofrecer en el tiempo un sueldo de calidad a sus dueños / autoempleados, o que no afronta el pago mensual de alquiler del local que utilizan, «porque es propio». La real utilidad debería calcularse incluyendo todos los rubros de egreso necesarios para operar convenientemente.

«Un empresario de la odontología se preocupa por una caída del 10% de la utilidad del mes, al comparar febrero con enero, sin considerar «el detalle» de que enero, justamente, trae 10% más de días que febrero (31 días, versus 28, por ejemplo)». Se debe considerar la relatividad del concepto tiempo y su influencia en el flujo del dinero.

«Un consultorio dental consideró el mes pasado una utilidad de $ 5,000, pero al analizar el registro de ingresos y egresos del mes, con mayor detalle, se verifica que el período se cerró con cuentas por pagar ascendentes a $6,000». Una gestión ordenada de la utilidad debe considerar en cada mes todos los egresos del respectivo período.

«En primera instancia, es fundamental monitorear la utilidad mensual. Sin embargo, ésta se puede calcular para cualquier otro período de tiempo distinto (trimestre, semestre, año, etc.)»

Influencia del factor tiempo en la utilidad

Es momento de profundizar en el término genérico de «egreso» que venimos empleando y por lo tanto, de referirnos a las distintas «salidas de dinero» que se dan en la empresa odontológica. Ya que no todos los «egresos» son iguales, ni afectan de igual manera a la utilidad.

En dicha línea, es relevante establecer primero la diferencia entre inversión, costo y gasto; y luego, entender cómo se relaciona cada concepto con la utilidad. Con fines explicativos. cuando una empresa dental adquiere un nuevo equipo de rayos X, paga una cuota del crédito hipotecario con el que adquiere su local o compra un nuevo lote de instrumental, etc. estamos frente inversiones, cifras que no representan un costo o un gasto. Por ello, no deberían figurar en el presupuesto mensual y no impactarían, desde el punto de vista teórico al menos, en la utilidad. Más bien: impactarían en la rentabilidad, ya que al adquirir nuevos recursos y al ampliar el patrimonio (activos), el valor de la inversión crece y como se observa en la fórmula matemática, la rentabilidad es inversamente proporcional a la inversión.

A la vez, es conveniente comprender la diferencia entre utilidad bruta y utilidad neta: La utilidad bruta se obtiene al restar de los ingresos, los costos directos (relacionados de modo íntimo con el producto o servicio que se entrega), mientras que la utilidad neta es el resultado final después de descontar de la utilidad bruta otros egresos, los costos indirectos, como el alquiler, los servicios públicos y demás costos generales y operativos de la empresa. Aquí es clave diferenciar entre costo y gasto: mientras que el costo está directamente relacionado con la prestación del servicio, el gasto corresponde a erogaciones necesarias para el funcionamiento general de la empresa dental. Además, para ir terminando la lista de conceptos relacionados a la utilidad en la empresa dental, es conveniente destacar que dentro de la estructura de costos, se distinguen los costos fijos (los que no varían con los cambios en el nivel de producción (la cantidad de citas o pacientes), de los costos variables (que sí aumentan o disminuyen, según la fluctuación de la demanda). Un adecuado control de estos costos y gastos permite optimizar la utilidad neta y asegurar la sostenibilidad económica y la toma de desiciones informada.

Gestión de la utilidad

La gestión en odontología plantea la necesidad y la conveniencia de examinar, diagnosticar, planificar, organizar, implementar, dirigir y controlar una serie de variables o categorías, de las tantas que conforman y caracterizan la empresa dental.

La utilidad, sin duda, encabeza comúnmente el listado de prioridades de muchos directores odontológicos que monitorean el progreso de su empresa a través de números o indicadores. Es importante reconocer que la utilidad es el reflejo, o la consecuencia, de muchos otros aspectos importantes de la práctica profesional que se gestiona, como podrían ser:

- el número de pacientes atendidos

- el nivel de cumplimiento de las citas

- el tarifario

- el tipo de procedimientos que se realizan

- la tasa de repeticiones y fracasos en los procedimientos clínicos

- los protocolos que se siguen

- la capacidad de comunicación y ventas del equipo humano

- la capacidad de prospectar nuevos pacientes

- la tasa de conversión

- Etc.

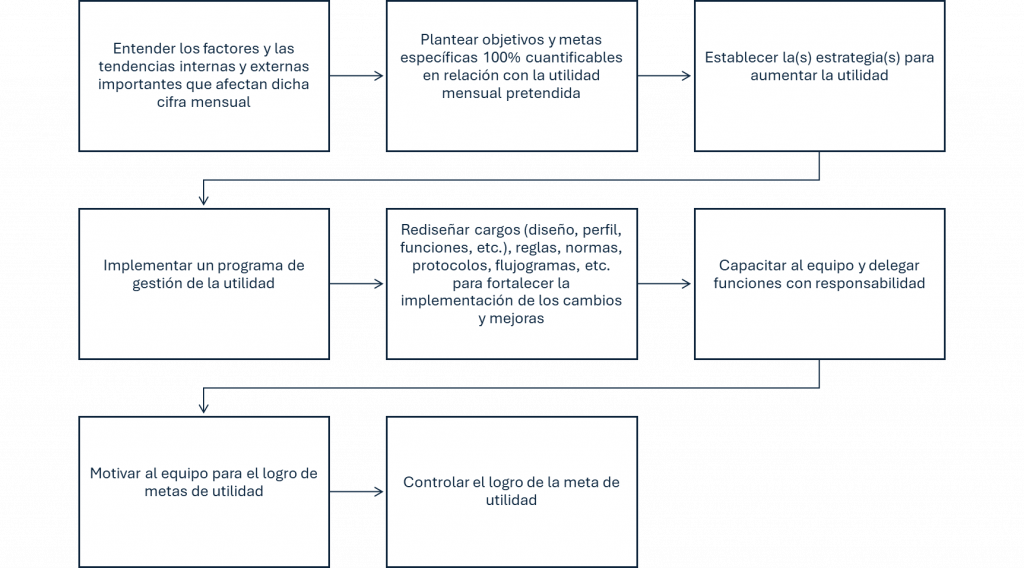

Entonces, para simplificar las ideas y aterrizar en técnicas prácticas, gestionar la utilidad implica:

La utilidad, más allá de conseguir pacientes nuevos:

La mayoría de profesionales de la Odontología consideran que el único (o el principal, mejor) camino para aumentar la utilidad se conecta con el incremento en los ingresos, y que ello, a su vez, es sinónimo de la necesidad de conseguir pacientes nuevos. Sin embargo, es recomendable reconocer que el aumento de la utilidad en el centro dental, a partir de la definición y de la fórmula, se puede dar y propiciar en el marco de una amplia gama de posibilidades… y no únicamente se limita a lo que se podría plantear a priori.

Es decir, existen múltiples y variados caminos específicos que se podrían considerar para aumentar la utilidad en la empresa dental. La lista es larga y diversa, por lo que se buscará priorizar, a continuación, las principales tácticas para incrementar la utilidad en la empresa dental, clasificadas en dos grandes grupos:

Aumento de ingresos en la empresa dental

Se plantean las siguientes líneas de acción para incrementar los ingresos en la práctica dental:

- Captación de más pacientes

- Mayor conexión humana y emocional con el paciente

- Generación de más confianza, satisfacción y lealtad del paciente

- Perfeccionamiento de métodos de examen y diagnóstico integral

- Mejora en la tasa de aceptación de tratamientos dentales integrales

- Optimización de la tasa de culminación de tratamientos dentales integrales

- Potencialización de la cobranza

- Eliminación de cuentas por cobrar de procedimientos ya realizados

- Mejora en el cierre diario de caja

- Aumento selectivo de tarifas

- Elevación de la tasa de cumplimiento por cita

- Incremento del número de procedimientos programados / realizados por cita

- Programación de nuevos horarios y turnos disponibles

- Expansión de infraestructura (más ambientes de atención)

- Recuperación de pacientes

- Realización de procedimientos no aceptados, interrumpidos o no culminados

- Inclusión de nuevos servicios odontológicos – otras especialidades

- Venta de nuevos productos o servicios dentales al paciente

- Venta de otros productos o servicios no dentales al paciente

- Alquiler de turnos o ambientes clínicos no utilizados

Disminución de egresos en la empresa dental

Se plantean las siguientes líneas de acción para reducir los egresos en la empresa odontológica:

- Implementación de técnicas de gestión de la calidad y seguridad del paciente

- Registro y análisis exhaustivo de egresos

- Mayor adherencia al presupuesto mensual

- Renegociar contratos con proveedores

- Cambiar de proveedores, seleccionando buenas opciones con mejor precio

- Reemplazar enfoque correctivo por preventivo en el mantenimiento de los recursos

- Tercerización (outsourcing) de procedimientos mal gestionados

- Incrementar eficiencia en las compras

- Digitalización de procesos – procedimientos

- Reducción de desperdicios, errores, repeticiones

- Optimización del consumo energético

- Reducir al máximo las horas de trabajo no aprovechadas

Conclusión

Incrementar la utilidad de tu empresa dental requiere un enfoque integral que combine análisis financiero, estrategias de marketing y optimización de recursos. Aplicar estas recomendaciones te permitirá mejorar tus resultados, mantener la calidad de tus servicios y asegurar la sostenibilidad de tu centro a largo plazo.

Etiquetas: clínicadental, consultoriodental, Empresa dental, finanzas, ganancia, inversión, jaimeotero, más ingresos, odontología, utilidad